Data Analytics für Krankenversicherungsunternehmen

Versicherungsunternehmen besitzen große Datenmengen, die zahlreiche Informationen z.B. zu Kunden und Schäden enthalten. Data Analytics beinhaltet die intelligente Informationsgewinnung aus solchen Daten und die praktische Umsetzung der daraus gewonnenen Erkenntnisse.

Anwendungsbeispiele:

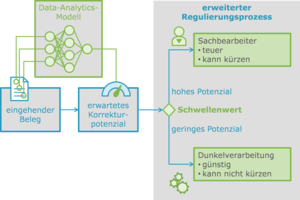

- Bei der Beleg- und Rechnungsprüfung kann mit Hilfe von Data Analytics das Routing in Hell- und Dunkelverarbeitung anhand des erwarteten Korrekturpotenzials gesteuert werden:

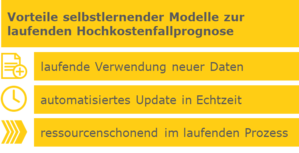

Die Dunkelverarbeitungsquote kann durch die automatisierte Regulierung bei geringem Korrekturpotenzial erhöht werden. Durch den beschleunigten Prozess werden Kosten gesenkt und Kapazitäten effizient genutzt. Eine Fallstudie zur potenzialgesteuerten Regulierung von Arzneimittelbelegen finden Sie hier. - Die Zunahme an Hochkostenfällen ist für die Krankenversicherung ein zentraler Kostentreiber. Zukünftige Kosten können verringert werden, wenn frühzeitig geeignete Präventionsmaßnahmen möglich sind, damit der Eintritt eines Hochkostenfalls verhindert, hinausgezögert oder abgemildert wird. Insbesondere eigenen sich selbstlernende Modelle, laufend die aktuellsten Daten zur versicherten Person und deren Leistungshistorie für eine bestmögliche Mustererkennung zu verwenden:

Nähere Informationen, wie bei der Vorhersage von Hochkostenfällen selbstlernende Modelle zum Einsatz kommen, finden Sie hier. - Der Gesundheitszustand einer versicherten Person hat wesentlichen Einfluss auf das Leistungsversprechen und die Kalkulation in der privaten Krankenversicherung. Eine verbesserte Modellierung mittels Data-Analytics-Verfahren kann entlang der gesamten Vertragslaufzeit gewinnbringend sein. Durch Analysen sich langfristig ergebender Leistungsdaten können bereits vor Vertragsabschluss Entscheidungskriterien für Werbemaßnahmen, Kundenansprache und Angebotserstellung gegeben, die Risikoprüfung dynamisiert und Annahmeregeln sowie Risikozuschläge verbessert werden. Die Modellierung von Gesundheitszustandsverläufen während der Vertragslaufzeit ermöglicht zielgerichtete Angebote zur Tarifwechsel, Vertragsänderungen oder Nachversicherungen.

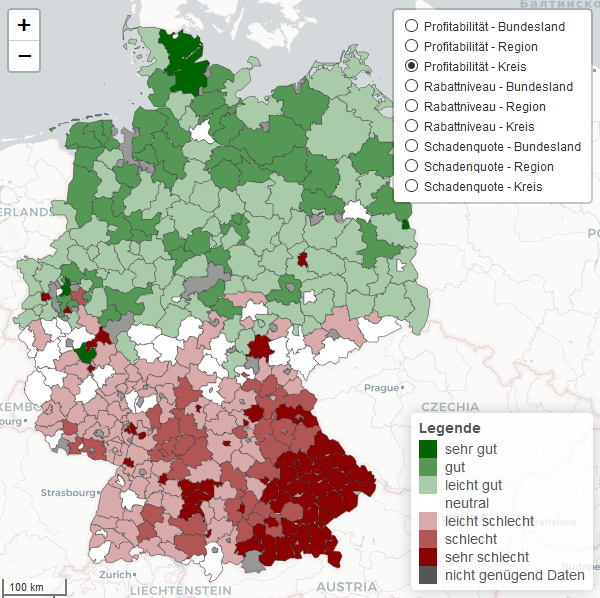

- Durch den Einsatz geografischer Analysen im Controlling können beispielsweise regionale Abweichungen bei der Inanspruchnahme von Fachärzten oder bestimmten Untersuchungen sowie Hinweise auf Übermaßbehandlungen mit geografischen Analysen identifiziert werden.

Weitere Anwendungsbeispiele finden Sie hier oder direkt bei den Sparten Leben und Schaden/Unfall.

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Möglichkeiten im Produktdesign bei steigendem Rechnungszins

Die Deutsche Aktuarvereinigung (DAV) hat empfohlen, den Höchstrechnungszins in der Lebensversicherung im Jahr 2025 von aktuell 0,25% auf 1,0% anzuheben. Sofern das Bundesministerium der Finanzen dieser Empfehlung folgt, stellen sich zahlreiche Fragen rund um das Design von Lebensversicherungsprodukten. [mehr]

Neuigkeiten in Kürze:

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]

Update des Branchenstandards für PRIIP der Kategorie 4 erfordert Modellanpassungen [mehr]

Eiopa zu differenziertem Pricing in Schaden/Unfall [mehr]

Forschungsarbeiten zu Solvency II mit PwC Insurance Nord Preis ausgezeichnet [mehr]