Data Analytics

Versicherungsunternehmen besitzen große Datenmengen, die zahlreiche Informationen z.B. zu Kunden und Schäden enthalten. Data Analytics beinhaltet die intelligente Informationsgewinnung aus solchen Daten und die praktische Umsetzung der daraus gewonnenen Erkenntnisse.

Wesentliche Prozessschritte sind

- die Überführung der unternehmerischen Zielsetzung in eine mathematisch-statistische Problemstellung,

- die Konkretisierung der dafür notwendigen Datenanforderung,

- die technische Datenanalyse,

- die kontextbasierte Auswertung,

- die Interpretation und Kommunikation von gewonnenen Erkenntnissen sowie

- die daraus abgeleitete Entscheidungsfindung und Umsetzung.

Neben klassischen Ansätzen der Datenanalyse und Statistik kommen insbesondere auch Methoden des Machine Learnings zur Anwendung (Advanced Analytics). Wir unterstützten Unternehmen bei unterschiedlichen Zielsetzungen:

- Beim Data Mining werden kompl

exe Muster identifiziert, um neues Wissen zu generieren. Hierzu werden u.a. Clustering-Verfahren eingesetzt, um systematische Zusammenhänge in Daten zu erkennen und somit beispielsweise Kundengruppen zu klassifizieren oder Auffälligkeiten in deren Verhalten zu entdecken.

exe Muster identifiziert, um neues Wissen zu generieren. Hierzu werden u.a. Clustering-Verfahren eingesetzt, um systematische Zusammenhänge in Daten zu erkennen und somit beispielsweise Kundengruppen zu klassifizieren oder Auffälligkeiten in deren Verhalten zu entdecken. - Beim Predictive Mod

elling werden bestmögliche individuelle Vorhersagen für eine optimale Entscheidungsfindung bestimmt. Durch diese Identifizierung systematischer Vorhersageregeln für neue Daten können beispielsweise Schäden, zukünftige Hochkostenfälle oder Stornowahrscheinlichkeiten projiziert werden.

elling werden bestmögliche individuelle Vorhersagen für eine optimale Entscheidungsfindung bestimmt. Durch diese Identifizierung systematischer Vorhersageregeln für neue Daten können beispielsweise Schäden, zukünftige Hochkostenfälle oder Stornowahrscheinlichkeiten projiziert werden.

Anwendungsbeispiele:

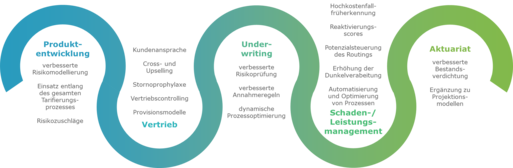

- Cross- und Upselling: Vorhersage auf Basis des Bestands, welche Kunden wahrscheinlich bereit sind, einen weiteren Vertrag (spartenübergreifend) abzuschließen oder den bestehenden Vertrag zu erhöhen.

- Im Rahmen des Vertriebscontrollings können Vertriebspartner analysiert, kategorisiert und nach Auffälligkeiten untersucht werden. Mit Clusteralgorithmen und Veränderungsanalysen lassen sich Vertriebspartner beispielsweise abhängig von der Güte ihres Geschäfts (Storno, Kundenwert, Volumen) in Cluster einsortieren und daraus Maßnahmen zur Incentivierung ableiten.

- Im Kontext der Stornoprophylaxe kann für jeden Kunden individuell prognostiziert werden, mit welcher Wahrscheinlichkeit er seinen Vertrag stornieren wird. Bei Anwendung entsprechender Modelle lässt sich auch mehr über die auslösenden Faktoren lernen.

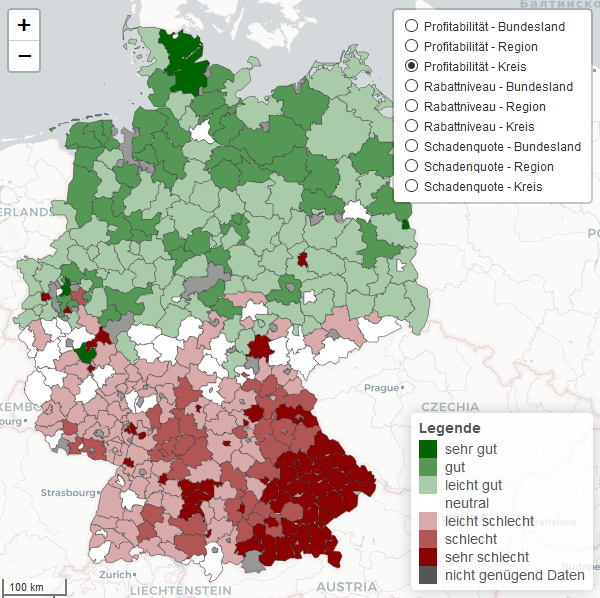

- Geografische Analysen ermöglichen die intuitive Visualisierung eines Versicherungsbestandes. Ihre Anwendung ist dabei nicht auf bestimmte Tarife oder eine bestimmte Sparte beschränkt. Welchen Output eine solche Analyse liefern kann, zeigt beispielhaft die untenstehende Grafik.

Dargestellt ist die Verteilung der Profitabilität eines fiktiven Versicherungsbestandes für verschiedene Regionen in Deutschland. Dabei sehen wir einen Tarif, der insgesamt über Gesamt-Deutschland auskömmlich kalkuliert ist, jedoch auf regionaler Ebene ein starkes Nord-Süd-Gefälle aufweist. Wie sich die Verteilung auf den Ebenen Bundesland – Region – Kreis darstellt, können Sie mit unserer interaktiven Beispielkarte selbst ausprobieren.

Dargestellt ist die Verteilung der Profitabilität eines fiktiven Versicherungsbestandes für verschiedene Regionen in Deutschland. Dabei sehen wir einen Tarif, der insgesamt über Gesamt-Deutschland auskömmlich kalkuliert ist, jedoch auf regionaler Ebene ein starkes Nord-Süd-Gefälle aufweist. Wie sich die Verteilung auf den Ebenen Bundesland – Region – Kreis darstellt, können Sie mit unserer interaktiven Beispielkarte selbst ausprobieren.

Nachdem durch die visuelle Darstellung Hinweise auf mögliche Handlungsfelder offengelegt wurden, schließt sich üblicherweise eine Detailanalyse an: Wie entstehen diese Unterschiede? Sind beispielweise Rabattierungsverhalten, Schadenquote oder regionale Wettereinflüsse verantwortlich? Mögliche Ursachen können ebenfalls mit der interaktiven Beispielkarte analysiert werden.

Auch wenn wir hier bewusst fiktive Daten zeigen, haben wir vergleichbare Analysen inzwischen mehrfach für reale Versicherungstarife in der vorgestellten Detailtiefe durchgeführt – mit durchaus interessanten Erkenntnissen.

Weitere Anwendungsbeispiele finden Sie direkt bei den Sparten Leben, Schaden/Unfall und Kranken. Allgemeine Informationen zur Funktionsweise von Data Analytics finden Sie hier.

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Möglichkeiten im Produktdesign bei steigendem Rechnungszins

Die Deutsche Aktuarvereinigung (DAV) hat empfohlen, den Höchstrechnungszins in der Lebensversicherung im Jahr 2025 von aktuell 0,25% auf 1,0% anzuheben. Sofern das Bundesministerium der Finanzen dieser Empfehlung folgt, stellen sich zahlreiche Fragen rund um das Design von Lebensversicherungsprodukten. [mehr]

Neuigkeiten in Kürze:

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]

Update des Branchenstandards für PRIIP der Kategorie 4 erfordert Modellanpassungen [mehr]

Eiopa zu differenziertem Pricing in Schaden/Unfall [mehr]

Forschungsarbeiten zu Solvency II mit PwC Insurance Nord Preis ausgezeichnet [mehr]