Moderne Tarifierung Made in Ulm:

In Schaden/Unfall geht mehr als nur GLMs

Zwei aktuelle Beispiele aus unseren Beratungsprojekten, die der Aktuar in der Tarifierung kennen und nutzen sollte: Automatisierung durch Elastische Netze – aus 3 Monaten werden 3 Tage

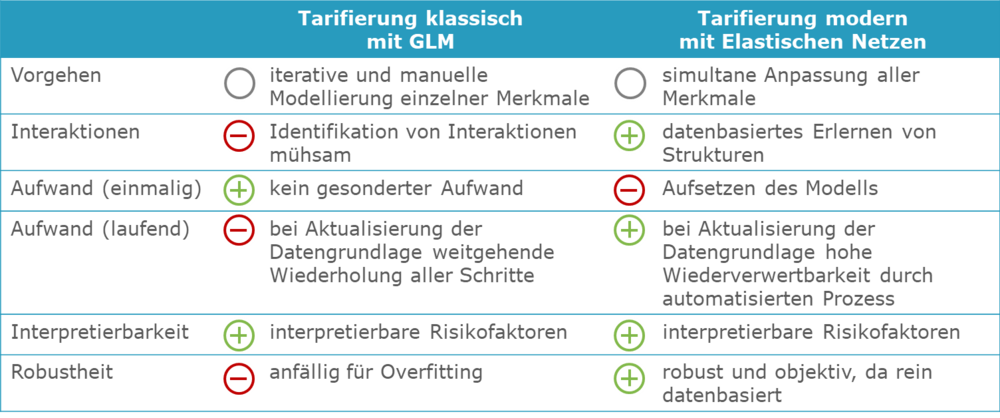

Die jährliche Tarifentwicklung in der Kfz-Versicherung ist geprägt durch die iterative und manuell aufwändige Verarbeitung eines standardisierten Datensatzes. Die klassische Risikomodellierung mit verallgemeinerten linearen Modellen (GLMs) lässt sich aber durch den Einsatz Elastischer Netze deutlich effizienter aufsetzen:

- Die Modellierung (d.h. Gruppierungen einzelner Merkmalsausprägungen und die Mustererkennung (nicht-)linearer Strukturen) kann weitgehend automatisiert die bewährten, interpretierbaren Risikofaktoren ermitteln.

- Effizienz bedeutet hier Schnelligkeit: Wiederkehrende Tätigkeiten, die früher alljährlich 3 Monate gedauert haben, sind damit in 3 Tagen erledigt!

Auch in anderen Sparten lassen sich bei unveränderten Datenstrukturen ähnliche Effekte erzielen.

Die Erschließung neuer Zielgruppen ist oft ein wesentliches Element der Tarifierung. Um aber neue Zielgruppen erschließen zu können, benötigt man attraktive Preise in diesen Segmenten. Data-Analytics-Verfahren (und hier empfiehlt sich Gradient Boosting) können diese Segmente offen legen. Durch das Benchmarking des GLMs können damit zielgerichtete Anpassungen am Tarifmodell vorgenommen werden.

Denn trotz des Einsatzes ausgereifter klassischer Modelle verbleibt in den Daten erfahrungsgemäß immer noch verborgenes und bislang ungenutztes Prognosepotenzial.

Wir unterstützen Sie gerne dabei, durch den Einsatz von Data-Analytics-Verfahren besser und schneller zu werden.

Weitere Informationen:

Dr. Johannes Schupp

Dr. Johannes Schupp+49 (731) 20 644-241

Institut für Finanz- und Aktuarwissenschaften

Lise-Meitner-Str. 14

89081 Ulm

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Möglichkeiten im Produktdesign bei steigendem Rechnungszins

Die Deutsche Aktuarvereinigung (DAV) hat empfohlen, den Höchstrechnungszins in der Lebensversicherung im Jahr 2025 von aktuell 0,25% auf 1,0% anzuheben. Sofern das Bundesministerium der Finanzen dieser Empfehlung folgt, stellen sich zahlreiche Fragen rund um das Design von Lebensversicherungsprodukten. [mehr]

Neuigkeiten in Kürze:

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]

Update des Branchenstandards für PRIIP der Kategorie 4 erfordert Modellanpassungen [mehr]

Eiopa zu differenziertem Pricing in Schaden/Unfall [mehr]

Forschungsarbeiten zu Solvency II mit PwC Insurance Nord Preis ausgezeichnet [mehr]