Geografische Datenanalyse

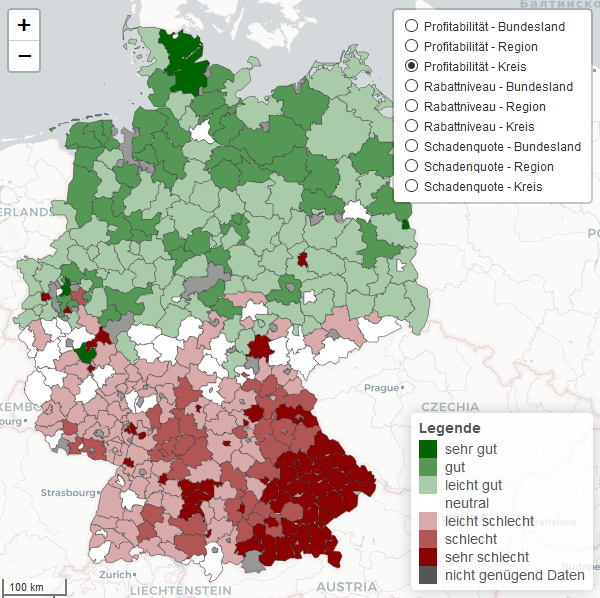

- Geografische Analysen ermöglichen die intuitive Visualisierung eines Versicherungsbestandes. Ihre Anwendung ist dabei nicht auf bestimmte Tarife oder eine bestimmte Sparte beschränkt. Welchen Output eine solche Analyse liefern kann, zeigt beispielhaft die obenstehende Grafik. Dargestellt ist die Verteilung der Profitabilität eines fiktiven Versicherungsbestandes für verschiedene Regionen in Deutschland. Dabei sehen wir einen Tarif, der insgesamt über Gesamt-Deutschland auskömmlich kalkuliert ist, jedoch auf regionaler Ebene ein starkes Nord-Süd-Gefälle aufweist. Wie sich die Verteilung auf den Ebenen Bundesland – Region – Kreis darstellt, können Sie mit unserer interaktiven Beispielkarte selbst ausprobieren.

- Nachdem durch die visuelle Darstellung Hinweise auf mögliche Handlungsfelder offengelegt wurden, schließt sich üblicherweise eine Detailanalyse an: Wie entstehen diese Unterschiede? Sind beispielweise Rabattierungsverhalten, Schadenquote oder regionale Wettereinflüsse verantwortlich? Mögliche Ursachen können ebenfalls mit der interaktiven Beispielkarte analysiert werden.

Auch wenn wir hier bewusst fiktive Daten zeigen, haben wir vergleichbare Analysen inzwischen mehrfach für reale Versicherungstarife in der vorgestellten Detailtiefe durchgeführt – mit durchaus interessanten Erkenntnissen.

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Möglichkeiten im Produktdesign bei steigendem Rechnungszins

Die Deutsche Aktuarvereinigung (DAV) hat empfohlen, den Höchstrechnungszins in der Lebensversicherung im Jahr 2025 von aktuell 0,25% auf 1,0% anzuheben. Sofern das Bundesministerium der Finanzen dieser Empfehlung folgt, stellen sich zahlreiche Fragen rund um das Design von Lebensversicherungsprodukten. [mehr]

Neuigkeiten in Kürze:

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]

Update des Branchenstandards für PRIIP der Kategorie 4 erfordert Modellanpassungen [mehr]

Eiopa zu differenziertem Pricing in Schaden/Unfall [mehr]

Forschungsarbeiten zu Solvency II mit PwC Insurance Nord Preis ausgezeichnet [mehr]