Data Analytics in der Schaden-/Unfallversicherung

Beispiele für Projekte, in denen wir Data Analytics und KI erfolgreich eingesetzt haben:Erweiterung und Verbesserung der Tarifierung

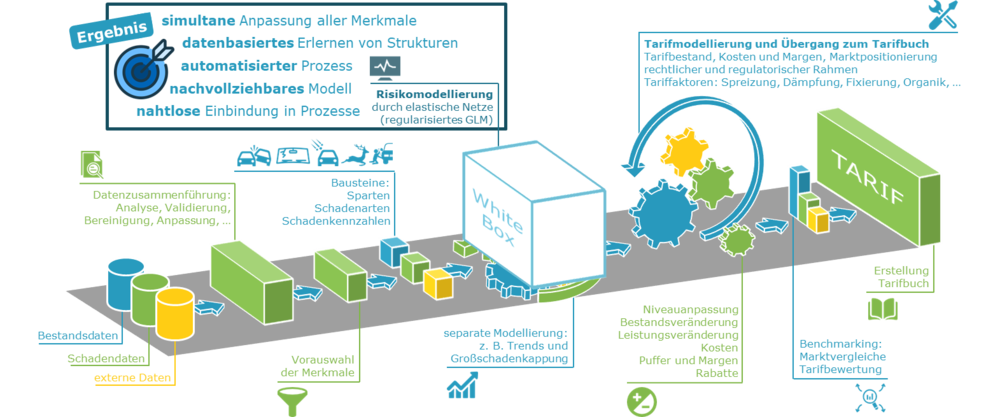

Der zielgerichtete Einsatz von Data Analytics und KI optimiert die Schätzung von erwarteten Schadenbedarfen, ohne die Möglichkeiten zur Interpretation, Kommunikation und Tarifmodellierung zu verlieren.

Die klassische Risikomodellierung mit verallgemeinerten linearen Modellen (Generalized Linear Models, GLMs) lässt sich durch den Einsatz sog. elastischer Netze effizienter gestalten. Rein datengetrieben werden nicht-lineare Transformationen von Merkmalen oder Gruppen einzelner Merkmalsausprägungen unter simultaner Kalibrierung aller Merkmale erkannt und automatisch an die beobachteten Daten angepasst. Da die Risikofaktoren in bewährter GLM-Struktur vorliegen, ist die nahtlose Integration in den weiteren Tarifierungsprozess gegeben:

Details zu diesem Ansatz finden Sie hier.

Details zu diesem Ansatz finden Sie hier.Komplexere Machine-Learning-Verfahren können gewinnbringend zur Unterstützung der bestehenden Modellierung eingesetzt werden. Gemäß dem Prinzip „Ergänzen statt Ersetzen“ reichen Anwendungen von der Auswertung neuer Big-Data-Datenquellen über die verbesserte Erkennung von nicht-linearen Zusammenhängen und versteckten Interaktionen bis hin zum Benchmarking des GLMs zur Identifizierung defizitärer Teilbestände.

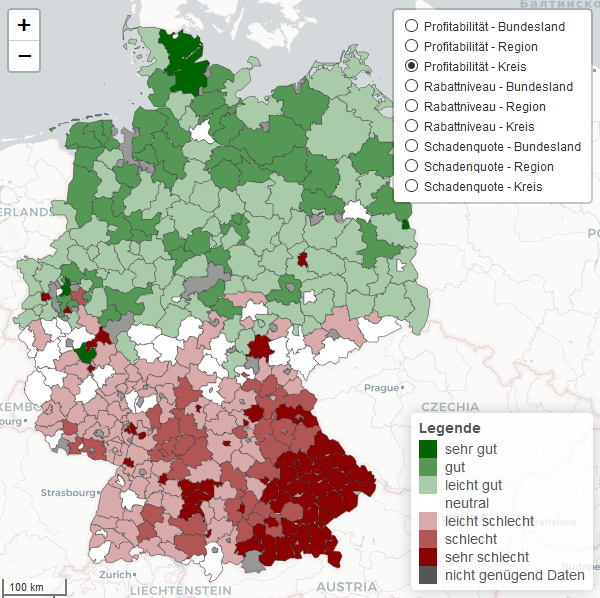

Identifikation regionaler Differenzierung

In der Schadenversicherung sind regionale Differenzierungen in vielen Produkten üblich. Dabei werden häufig Credibility-Verfahren eingesetzt, um benachbarte Gebiete anzugleichen und Cluster / Gruppen zu identifizieren. Vertriebliche Aspekte werden dabei berücksichtigt, sodass benachbarte Gebiete (z.B. PLZ-Gebiete) manuell angeglichen werden. Data-Analytics-Methoden führen hier zu verbesserten, rein datengetriebenen Ergebnissen und können dabei sowohl eine abstandsbasierte Glättung als auch eine nachbarschaftsbasierte Glättung berücksichtigen.

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Steigt mit dem Rechnungszins auch der Kundennutzen?

Value for Money und der Nachweis eines angemessenen Kundennutzens von Lebensversicherungsprodukten ist stark in den Fokus der BaFin gerückt. Vor diesem Hintergrund stellt die Rechnungszinserhöhung eine doppelte Chance dar. Zum einen entsteht die Möglichkeit, die Attraktivität der Produkte im Neugeschäft zu erhöhen. Zum anderen bietet sich die Chance, bestehende Schwachstellen im Produktfreigabeverfahren zu korrigieren und damit für die Zukunft nachhaltig kundenorientiert aufgestellt zu sein. [mehr]

Neuigkeiten in Kürze:

Update des Branchenstandards für PRIIP der Kategorie 4 [mehr]

BaFin veröffentlicht Erkenntnisse aus der Wohlverhaltensaufsicht Lebensversicherung [mehr]

Transparenz und Kontrolle bei Methoden, Modellen und Tools [mehr]

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]