Produktentwicklung & Produktkalkulation in der PKV

Wir unterstützen Krankenversicherungsunternehmen bei der Produktentwicklung und Produktkalkulation. Dabei können insbesondere neue Pricingmethoden eingesetzt werden mit dem Ziel, die Profitabilität des Versicherers zu erhöhen und Eigenkapital effizient einzusetzen. Wir unterstützen Versicherer sowohl in der kompletten Durchführung eines ersten Projektes zu innovativen Pricingmethoden als auch bei ausgewählten Fragestellungen zu Themen eines bereits etablierten modernen Pricings. Innovative Methoden beinhalten für uns sowohl die Anwendung etablierter Methoden anderer Sparten als auch den Einsatz von Data Analytics.

Ein typischer Ablauf eines ersten Projektes zur Etablierung neuer Pricingmethoden sieht wie folgt aus:

- Vorstellung neuer Pricingmethoden: Wir unterstützen Führungskräfte und Fachkräfte dabei, neue Pricingmethoden im Unternehmen kennenzulernen und zu etablieren. Im Zentrum steht die Profitabilität der Produkte.

- Einsatz statistischer Methoden: Wir unterstützen Aktuare und Produktentwickler dabei, Verfahren aus der Schaden-/Unfallversicherung auf die Krankenversicherung zu übertragen, um das Handwerkszeug neuer Pricingmethoden selbstständig anwenden zu können.

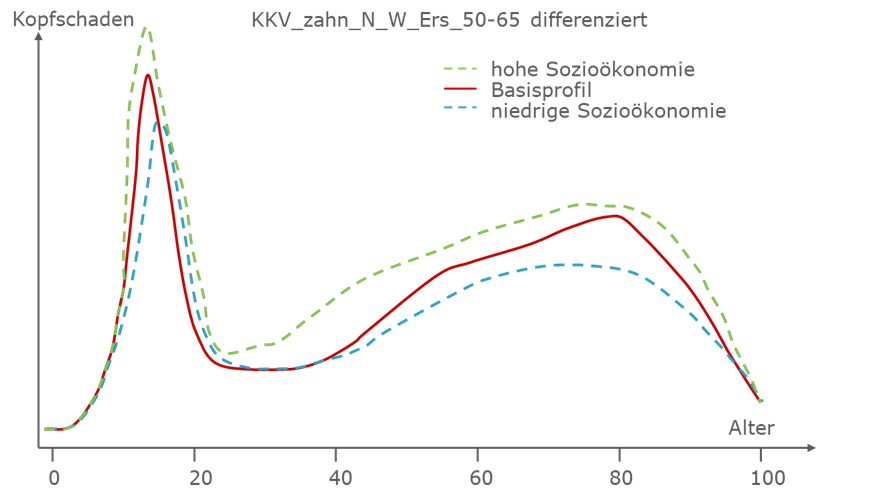

- Statistische Auswertung: Eine Differenzierung der Schadensaufwände im Kopfschadenprofil ist für die meisten Krankenversicherungstarife statistisch messbar (z.B. aufgrund einer geringeren regionalen Krankenhausdichte, unterschiedlichem Abrechnungsverhalten von Leistungserbringern oder auch sozioökonomische Unterschiede im Inanspruchnahmeverhalten).

- Umsetzung im Tarifpreis: Differenzierungen können direkt im Preis berücksichtig werden, um in attraktiven Segmenten günstigere Preise als der Markt anbieten zu können. Dabei sind regulatorische Leitplanken zu diskutieren.

- Umsetzung im Placement: Differenzierungen können auch für ein gezieltes Marketing mit einem Vertriebsfokus in ausgewählten Segmenten („Placement“) genutzt werden. Dies ist in einem ersten Schritt oft einfacher zu erreichen.

Darüber hinaus unterstützen wir bei allen Komponenten der klassischen Entwicklung / Aktualisierung von Rechnungsgrundlagen und überbrücken z.B. aktuarielle Kapazitäten für Neu- und Nachkalkulation. Weiter analysieren wir verschiedene Beitragsrückerstattungssysteme auf Basis quantitativer Analysen und bewerten deren Auswirkungen auf den Versicherer.

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Steigt mit dem Rechnungszins auch der Kundennutzen?

Value for Money und der Nachweis eines angemessenen Kundennutzens von Lebensversicherungsprodukten ist stark in den Fokus der BaFin gerückt. Vor diesem Hintergrund stellt die Rechnungszinserhöhung eine doppelte Chance dar. Zum einen entsteht die Möglichkeit, die Attraktivität der Produkte im Neugeschäft zu erhöhen. Zum anderen bietet sich die Chance, bestehende Schwachstellen im Produktfreigabeverfahren zu korrigieren und damit für die Zukunft nachhaltig kundenorientiert aufgestellt zu sein. [mehr]

Neuigkeiten in Kürze:

Update des Branchenstandards für PRIIP der Kategorie 4 [mehr]

BaFin veröffentlicht Erkenntnisse aus der Wohlverhaltensaufsicht Lebensversicherung [mehr]

Transparenz und Kontrolle bei Methoden, Modellen und Tools [mehr]

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]