Data Analytics für Krankenversicherungsunternehmen

Beispiele für Projekte, in denen wir Data Analytics und KI erfolgreich eingesetzt haben:

Erweiterung der Tarifierung durch externe Merkmale

Bei Tarifen nach Art der Schadenversicherung können weitere externe Merkmale, z.B. sozioökonomische oder regionale Faktoren mit statistisch belegtem Einfluss auf das Schadengeschehen die klassische Produktentwicklung erweitern. Durch eine regionale Differenzierung im Preis können damit besonders interessante Regionen besser angesprochen werden. Eine weitere Möglichkeit besteht in gezielten Marketingmaßnahmen (Placement), die lukrative Segmente in den vertrieblichen Fokus setzen.

In der Sparte Schaden/Unfall vielfach erfolgreich eingesetzte Konzepte können hier übernommen und adaptiert werden. Nähere Details siehe hier.

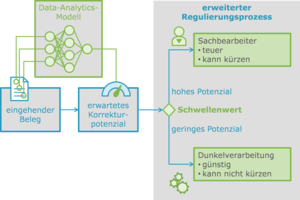

Prozessoptimierung durch Dunkelverarbeitung

Die Beleg- und Rechnungsprüfung ist in der PKV ein hochfrequenter Prozess, der mit Hilfe von Data Analytics über ein Routing in Hell- und Dunkelverarbeitung anhand des erwarteten Korrekturpotenzials gesteuert und optimiert werden kann:

Die Dunkelverarbeitungsquote kann durch die automatisierte Regulierung bei geringem Korrekturpotenzial erhöht werden. Durch den beschleunigten Prozess werden Kosten gesenkt und Kapazitäten effizient genutzt. Eine Fallstudie zur potenzialgesteuerten Regulierung von Arzneimittelbelegen finden Sie hier.

Smarte Prognosemodelle

Für private Krankenversicherungsunternehmen ist es wichtig, die Höhe der erwarteten künftigen Schadenzahlungen genau zu verstehen. Ob eine Beitragsanpassung notwendig ist, wird in der PKV durch den Auslösenden Faktor definiert. Das zugehörige Verfahren (lineare Extrapolation aus den vergangenen drei Beobachtungsjahren) ist in der Krankenversicherungsaufsichtsverordnung (KVAV) beschrieben und lässt wenig Handlungsspielraum. Für die Höhe der Beitragsanpassung ist der Auslösende Faktor jedoch nicht maßgeblich. Vielmehr kann eine bessere Prognose von zukünftigen Schäden eines Krankenversicherers durch Anwendung innovativer Methoden erreicht werden. Davon profitiert die Güte der Planungsrechnung: zukünftige Verläufe von Beiträgen, Überschüssen und RfB können besser prognostiziert werden.

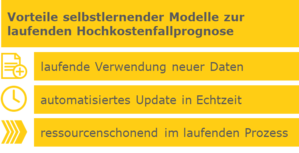

Identifikation von Hochkostenfällen

Die Zunahme an Hochkostenfällen ist für die Krankenversicherung ein zentraler Kostentreiber. Zukünftige Kosten können verringert werden, wenn frühzeitig geeignete Präventionsmaßnahmen möglich sind, damit der Eintritt eines Hochkostenfalls verhindert, hinausgezögert oder abgemildert wird. Insbesondere eigenen sich selbstlernende Modelle, laufend die aktuellsten Daten zur versicherten Person und deren Leistungshistorie für eine bestmögliche Mustererkennung zu verwenden:

Nähere Informationen, wie bei der Vorhersage von Hochkostenfällen selbstlernende Modelle zum Einsatz kommen, finden Sie hier.

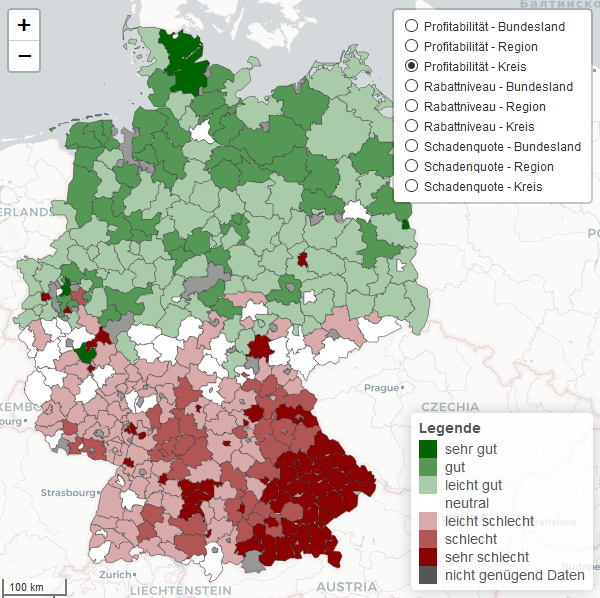

Regionaldifferenziertes Controlling

Durch den Einsatz geografischer Analysen im Controlling können beispielsweise regionale Abweichungen bei der Inanspruchnahme von Fachärzten oder bestimmten Untersuchungen sowie Hinweise auf Übermaßbehandlungen mit geografischen Analysen identifiziert werden.

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Steigt mit dem Rechnungszins auch der Kundennutzen?

Value for Money und der Nachweis eines angemessenen Kundennutzens von Lebensversicherungsprodukten ist stark in den Fokus der BaFin gerückt. Vor diesem Hintergrund stellt die Rechnungszinserhöhung eine doppelte Chance dar. Zum einen entsteht die Möglichkeit, die Attraktivität der Produkte im Neugeschäft zu erhöhen. Zum anderen bietet sich die Chance, bestehende Schwachstellen im Produktfreigabeverfahren zu korrigieren und damit für die Zukunft nachhaltig kundenorientiert aufgestellt zu sein. [mehr]

Neuigkeiten in Kürze:

Update des Branchenstandards für PRIIP der Kategorie 4 [mehr]

BaFin veröffentlicht Erkenntnisse aus der Wohlverhaltensaufsicht Lebensversicherung [mehr]

Transparenz und Kontrolle bei Methoden, Modellen und Tools [mehr]

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]