ifa informiert

Herausforderung BaFin-Vollerhebung – Analyse und Parametrisierung des Branchensimulationsmodells

Seit 1. August läuft die quantitative Vollerhebung der BaFin. Innerhalb der nächsten 8 Wochen müssen alle Lebensversicherer Solvency II Berechnungen zum Stichtag 31.12.2013 durchführen sowie eine Prognose der Solvabilitätssituation zum 31.12.2015 erstellen. Dabei kommt neben dem bereits bekannten GDV-Cashflowmodell (CFM) erstmals auch das neue Branchensimulationsmodell des GDV (BSM) zum Einsatz. Der damit verbundene Umstieg auf ein stochastisches Bewertungsmodell auf Basis von Monte Carlo Simulationen stellt für viele Unternehmen eine große Herausforderung dar.

Die Anwendung des BSM erfordert insbesondere

- die Festlegung der Parameter für die Managementregeln,

- die Plausibilisierung der Berechnungsergebnisse,

- sowie den Vergleich mit den Ergebnissen des CFM.

Hierfür sind flexible Auswertungsmöglichkeiten von (Zwischen-)Ergebnissen unabdingbar.

Das Institut für Finanz- und Aktuarwissenschaften hat umfangreiche Erfahrungen im Umgang mit stochastischen Projektionsmodellen und deren Analyse. Im Rahmen unserer Projekte mit Unternehmen, welche das BSM einsetzen, unterstützen wir auch die Festlegung, Extraktion und Analyse der relevanten Zwischenergebnisse und somit die darauf aufbauende Validierung der Annahmen und Managementregeln.

Dabei erweisen sich insbesondere die folgenden Aspekte als wichtig:

- Analyse einzelner Kapitalmarktszenarien durch Betrachtung pfad- und zeitabhängiger Ergebnisgrößen

- Ermittlung von Quantilfächern und Shortfallwahrscheinlichkeiten für einzelne Ergebnisgrößen

- u.a. für die Analyse der Funktionsweise von Managementregeln

- aber auch zur Plausibilisierung von Änderungen in Stress-Szenarien

- Identifikation von Ausreißern oder Modellfehlern

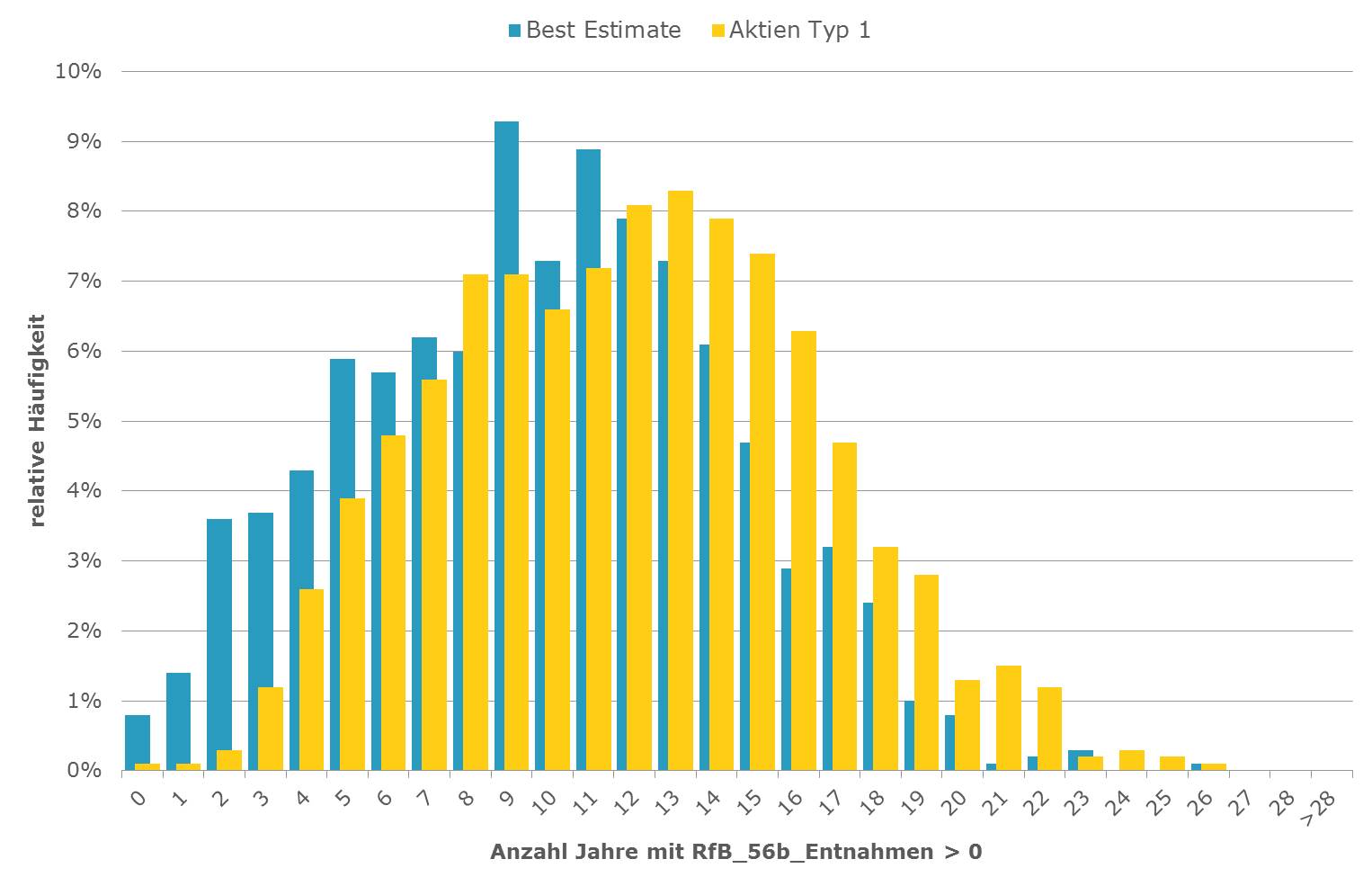

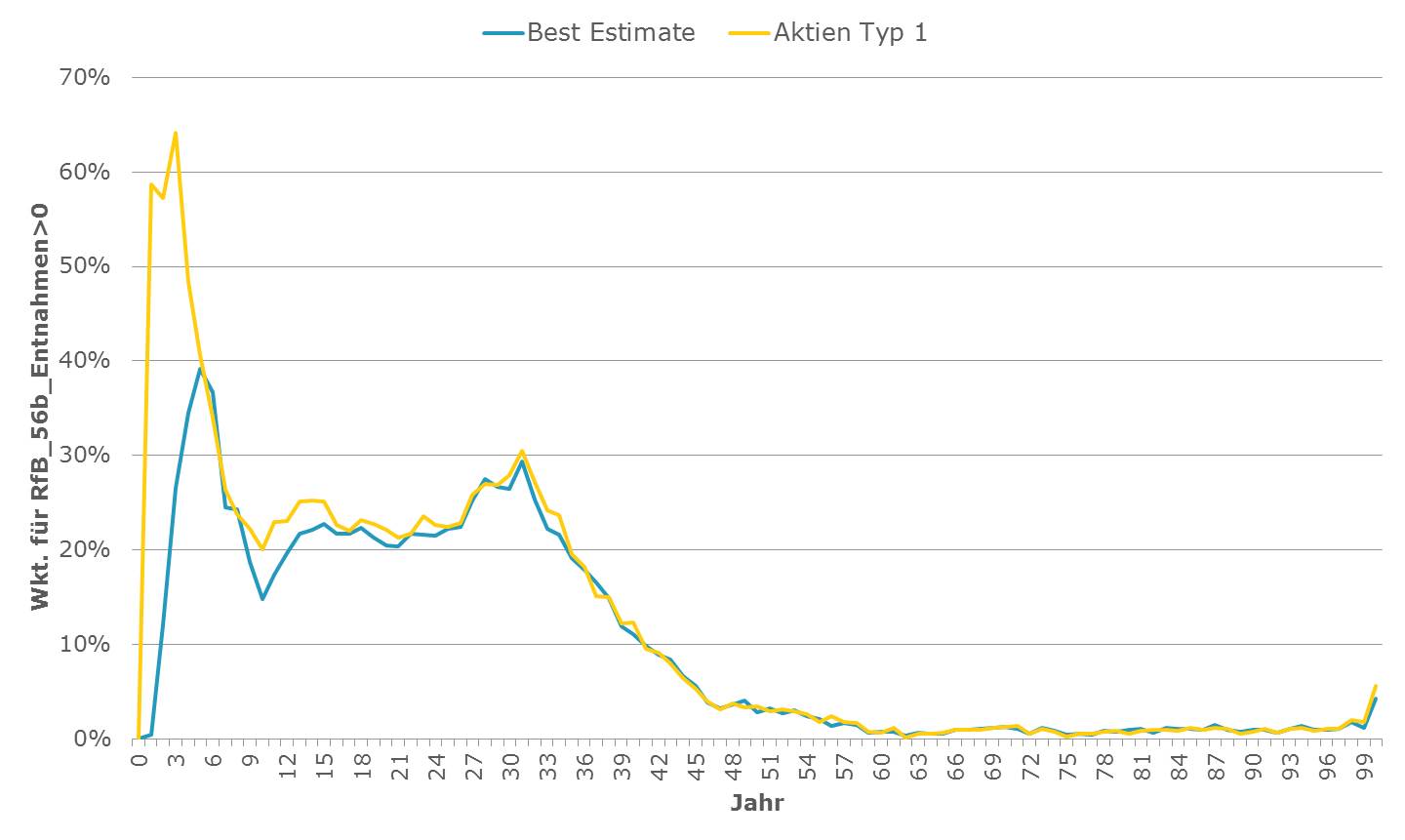

Beispielhaft sind nachfolgend Auswertungen zur relativen Häufigkeit (Abbildung 1) und dem zeitlichen Verlauf (Abbildung 2) von RfB-Entnahmen gem. § 56b VAG für den Best Estimate (blau) im Vergleich zum Stress-Szenario Aktien Typ 1 (gelb) dargestellt.

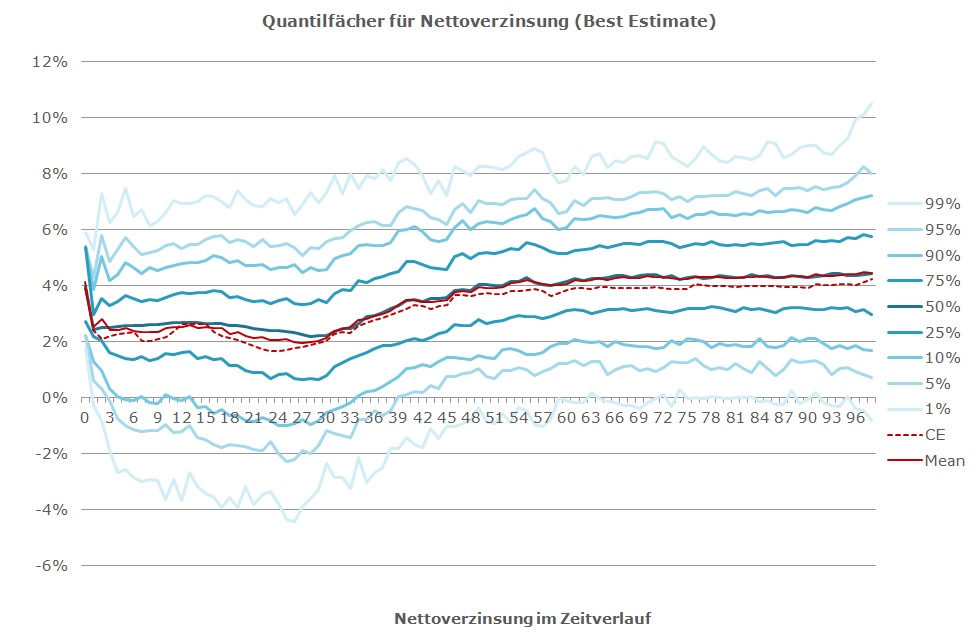

Der Verlauf der Nettoverzinsung kann mit Hilfe von Quantilfächern komprimiert dargestellt werden (Abbildung 3).

Unsere Projekterfahrungen zeigen, dass sich entsprechende Auswertungen vergleichsweise rasch für einen Nutzer der Modelle umsetzen lassen.

Wie schon bei den vorherigen Auswirkungsstudien (z.B. QIS5, QIS6 und LTGA) bietet das ifa umfassende Unterstützung bei der Durchführung der Berechnungen im Rahmen der BaFin-Vollerhebung an. Dies kann beispielsweise auch die folgenden Aspekte umfassen:

- Bereitstellung und Qualitätssicherung der erforderlichen Inputdaten

- insbesondere Projektion der versicherungstechnischen Verpflichtungen

- aber auch Kapitalmarktszenarien und Inputdaten zu Kapitalanlagen

- strukturierter Vergleich der Ergebnisse des BSM mit dem CFM

- Analyse und Vergleich der verschiedenen Übergangsregelungen

- Projektion auf den 31.12.2015

- Laufzeitoptimierung der Simulationsberechnungen mit dem BSM

Die Ausgestaltung erfolgt abhängig von der Ausgangssituation des jeweiligen Unternehmens und kann von einer umfassenden Begleitung (inkl. Schulungen zur Methodik sowie einer Qualitätssicherung der Ergebnisse) bis zu einer punktuellen Unterstützung (z.B. im Sinne eines Sparringspartners zur Diskussion spezieller Fragen) reichen.

Weitere Informationen:

Dr. Tobias Dillmannifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Steigt mit dem Rechnungszins auch der Kundennutzen?

Value for Money und der Nachweis eines angemessenen Kundennutzens von Lebensversicherungsprodukten ist stark in den Fokus der BaFin gerückt. Vor diesem Hintergrund stellt die Rechnungszinserhöhung eine doppelte Chance dar. Zum einen entsteht die Möglichkeit, die Attraktivität der Produkte im Neugeschäft zu erhöhen. Zum anderen bietet sich die Chance, bestehende Schwachstellen im Produktfreigabeverfahren zu korrigieren und damit für die Zukunft nachhaltig kundenorientiert aufgestellt zu sein. [mehr]

Neuigkeiten in Kürze:

BaFin veröffentlicht Erkenntnisse aus der Wohlverhaltensaufsicht Lebensversicherung [mehr]

Transparenz und Kontrolle bei Methoden, Modellen und Tools [mehr]

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]

Update des Branchenstandards für PRIIP der Kategorie 4 erfordert Modellanpassungen [mehr]