ifa informiert

Aus komplexen Daten die richtigen Schlüsse ziehen – am Beispiel geografischer Analysen

Informationen aus komplexen Daten kompakt und verständlich zu extrahieren gehört schon immer zu den Kompetenzen von Versicherungsunternehmen. Dafür geeignete Analysemethoden müssen weder kompliziert sein noch eine kostenpflichtige Software voraussetzen. Viel wichtiger ist das Ergebnis: eine verständliche Grundlage für Entscheidungen.

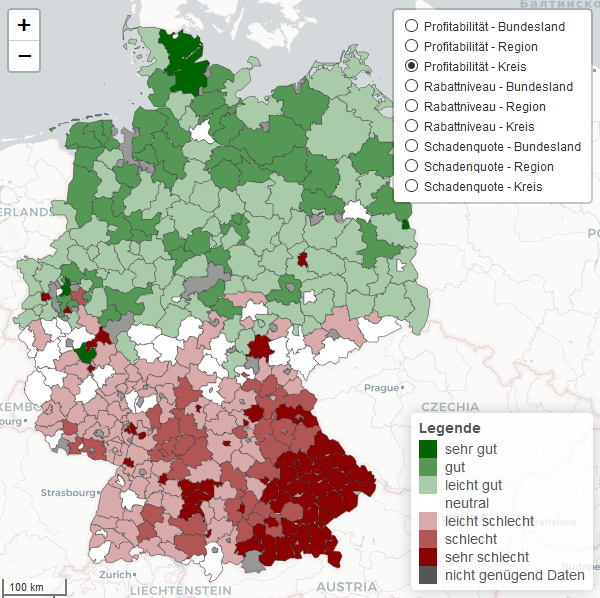

Geografische Analysen ermöglichen die intuitive Visualisierung eines Versicherungsbestandes. Ihre Anwendung ist dabei nicht auf bestimmte Tarife oder eine bestimmte Sparte beschränkt (vgl. nachfolgende Beispiele). Welchen Output eine solche Analyse liefern kann, zeigt beispielhaft die untenstehende Grafik. Dargestellt ist die Verteilung der Profitabilität eines fiktiven Versicherungsbestandes für verschiedene Regionen in Deutschland. Dabei sehen wir einen Tarif, der insgesamt über Gesamt-Deutschland auskömmlich kalkuliert ist, jedoch auf regionaler Ebene ein starkes Nord-Süd-Gefälle aufweist. Wie sich die Verteilung auf den Ebenen Bundesland – Region – Kreis darstellt, können Sie mit unserer interaktiven Beispielkarte selbst ausprobieren (kurze Ladezeit möglich).

Nachdem durch die visuelle Darstellung Hinweise auf mögliche Handlungsfelder offengelegt wurden, schließt sich üblicherweise eine Detailanalyse an: Wie entstehen diese Unterschiede? Sind beispielweise Rabattierungsverhalten, Schadenquote oder regionale Wettereinflüsse verantwortlich? Mögliche Ursachen können ebenfalls mit der interaktiven Beispielkarte analysiert werden.

Nachdem durch die visuelle Darstellung Hinweise auf mögliche Handlungsfelder offengelegt wurden, schließt sich üblicherweise eine Detailanalyse an: Wie entstehen diese Unterschiede? Sind beispielweise Rabattierungsverhalten, Schadenquote oder regionale Wettereinflüsse verantwortlich? Mögliche Ursachen können ebenfalls mit der interaktiven Beispielkarte analysiert werden.

Auch wenn wir hier bewusst fiktive Daten zeigen, haben wir vergleichbare Analysen inzwischen mehrfach für reale Versicherungstarife in der vorgestellten Detailtiefe durchgeführt – mit durchaus interessanten Erkenntnissen.

Einsatz in der Tarifentwicklung

In der Schadenversicherung macht die geografische Analyse auf einen Blick erkennbar, in welchen Regionen Produkte profitabel oder defizitär sind und wo Spielräume für Beitragsrabatte existieren. Aber auch in der Lebensversicherung kann man beispielsweise durch Analyse von Vertragsparametern Erkenntnisse über Marktdurchdringung und regionale Schwerpunkte in der Gestaltung von Versicherungsschutz gewinnen.

Aus solchen Erkenntnissen abgeleitete Anpassungen am Tarifmodell oder geplante Vertriebsmaßnahmen können anschließend wiederum mit der identischen Visualisierung untersucht werden, um die Auswirkung geplanter Maßnahmen a-priori abzuschätzen.

Einsatz im Risikomanagement

Feingliedrige Visualisierungen, z.B. auf Kreisebene, helfen dabei, Kumulrisiken zu erkennen. Die geografische Analyse der Entwicklung von Schadenquoten oder anderer Risikokennzahlen im Zeitverlauf kann aufzeigen, wie Risiken in gewissen Regionen zu- oder abnehmen.

Einsatz im Controlling

In der privaten Krankenversicherung können beispielsweise regionale Abweichungen bei der Inanspruchnahme von Fachärzten oder bestimmten Untersuchungen sowie Hinweise auf Übermaßbehandlungen mit geografischen Analysen identifiziert werden.

Einsatz in der Vertriebssteuerung

In der Vertriebssteuerung profitiert man von der Visualisierung beispielsweise des Rabattierungsverhaltens, des Neugeschäftserfolgs oder der Stornoquote. Unter Hinzunahme externer Daten (z.B. Bevölkerungs- oder Wettbewerbsdaten) wird erkennbar, in welchen Regionen die Marktabdeckung unbefriedigend ist oder welche Vertriebsmaßnahmen interessant sein könnten. Dies kann dann Bestandteil eines Dashboards werden, um datengestützte Entscheidungen zu treffen.

Wir unterstützen dabei, komplexe Sachverhalte und Zusammenhänge zu durchdringen und anschließend Schlussfolgerungen abzuleiten. Geografische Analysen können hier einen interessanten Baustein mit vielseitigem Nutzen liefern.

Die Möglichkeiten dieser Visualisierung anhand fiktiver Daten sehen Sie hier

Weiteren Informationen zum Einsatz von Data Analytics finden Sie hier

Weitere Informationen:

Dr. Johannes Schuppifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Steigt mit dem Rechnungszins auch der Kundennutzen?

Value for Money und der Nachweis eines angemessenen Kundennutzens von Lebensversicherungsprodukten ist stark in den Fokus der BaFin gerückt. Vor diesem Hintergrund stellt die Rechnungszinserhöhung eine doppelte Chance dar. Zum einen entsteht die Möglichkeit, die Attraktivität der Produkte im Neugeschäft zu erhöhen. Zum anderen bietet sich die Chance, bestehende Schwachstellen im Produktfreigabeverfahren zu korrigieren und damit für die Zukunft nachhaltig kundenorientiert aufgestellt zu sein. [mehr]

Neuigkeiten in Kürze:

Update des Branchenstandards für PRIIP der Kategorie 4 [mehr]

BaFin veröffentlicht Erkenntnisse aus der Wohlverhaltensaufsicht Lebensversicherung [mehr]

Transparenz und Kontrolle bei Methoden, Modellen und Tools [mehr]

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]